Dal 1° novembre il noleggio di imbarcazioni si riterrà effettivamente goduto al di fuori del territorio UE solo a fronte di adeguati mezzi di prova a carico del contribuente

Dal 1° novembre il noleggio di imbarcazioni si riterrà effettivamente goduto al di fuori del territorio UE solo a fronte di adeguati mezzi di prova a carico del contribuente

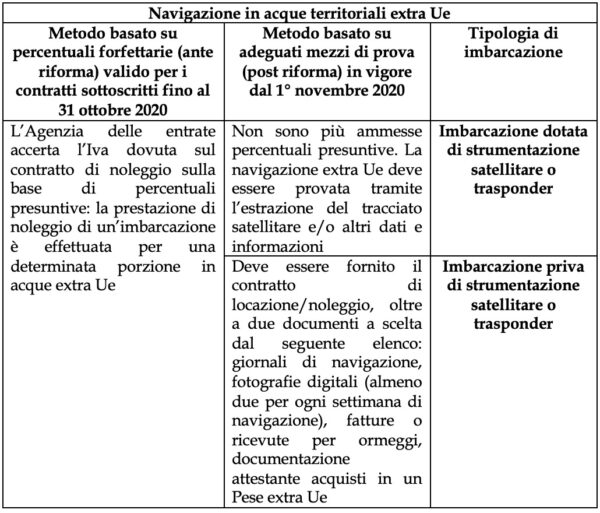

Il cosiddetto “Decreto Semplificazioni” ha posticipato al 1° novembre 2020 l’entrata in vigore delle nuove regole in materia di Iva applicabili ai contratti di locazione e noleggio di imbarcazioni da diporto (ossia ogni con scafo di lunghezza superiore ai 10 metri). Un’ulteriore modifica molto rilevante introdotta dallo stesso decreto è il fatto che tali regole si applicheranno non solo ai contratti di locazione e noleggio a breve termine (ossia fino a 90 giorni di durata) ma anche a quelli a lungo termine (oltre i 90 giorni). Con due recenti “risoluzioni” (pareri rilasciati su richiesta dei contribuenti), l’Agenzia delle Entrate ha confermato che, temporaneamente, il metodo basato sulle percentuali presuntive di navigazione in acque territoriali estranee all’Unione Europea può continuare a trovare applicazione per i contratti conclusi fino al 31 ottobre 2020. Infatti, ricordiamo per i non addetti ai lavori che tale navigazione non è rilevante ai fini Iva e quindi non comporta l’applicazione dell’imposta. Le modifiche che entreranno in vigore a novembre sono state introdotte dalla legge di Bilancio 2020. Lo scopo è di ovviare alla procedura di infrazione promossa dalla Commissione UE nel novembre 2018 nei confronti dell’Italia, a causa della sospetta inadeguatezza del precedente metodo presuntivo. Dal 1° novembre, dunque, entra in gioco un nuovo metodo molto più stringente: il noleggio di imbarcazioni si riterrà effettivamente goduto al di fuori del territorio UE solo a fronte di “adeguati mezzi di prova” a carico del contribuente. All’inizio dell’anno corrente, l’Agenzia delle Entrate ha precisato tali mezzi di prova, chiarendo che per le imbarcazioni dotate di navigatori satellitari e trasponder la prova della navigazione in acque extra UE si avrà attraverso l’esibizione di dati e informazioni estratti dai sistemi in uso. Per tutte le altre imbarcazioni la prova sarà più complicata: dovranno, infatti, essere forniti documenti di varia natura, come il contratto di locazione, giornali di navigazione, fotografie digitali, fatture o ricevute per ormeggi, documentazioni attestanti acquisti in un Paese extra UE e, eventualmente, dichiarazioni del noleggiatore.

Stefano COMISI Studio Armella & Associati ( Fonte: Testata giornalistica on-line del turismo nautico in Liguria)

Angelo RUBERTO: ” Le unità da diporto, sono tutte quelle imbarcazioni utilizzate in acque interne e marittime senza scopo di lucro, cioè per scopi ricreativi o per scopi sportivi. Natanti da diporto, sono le unità a remi o con scafo fino a 10 mt di lunghezza; ) Imbarcazioni da diporto, sono le unità con scafo superiore a 10 mt e fino a 24 mt; IV) Navi da diporto. Queste ultime presentano uno scafo di lunghezza superiore a 24 mt e si dividono in: navi da diporto maggiori (con una stazza lorda superiore a 500 GT); navi da diporto minori (con una stazza lorda fino a 500 GT) ; navi da diporto minori storiche (con stazza fino a 120 GT, costruite in data anteriore al 1° Gennaio 1967)”.